성수동 힙스터의 스타트업 이야기

반도체의 원판 실리콘웨이퍼 시장현황 및 전망 본문

반도체의 원판 실리콘 웨이퍼 시장 현황 및 전망

< 목 차 >

1. 실리콘 웨이퍼란?

[1] 실리콘 웨이퍼 설명

[2] 실리콘 웨이퍼 제조과정

2. 실리콘 웨이퍼 시장 현황 및 전망

[1] 실리콘 웨이퍼 글로벌 시장 현황

[2] 주요 제조사

[3] 유통 구조

[4] 실리콘 웨이퍼 시장 전망

3. 일본의 실리콘 웨이퍼 수출 동향

[1] 일본의 실리콘 웨이퍼 수출 동향

[2] 일본의 수출 규제

4. 주요 기업 최신 동향

5. 시사점

1. 실리콘 웨이퍼란?

[1] 실리콘 웨이퍼(Silicon Wafer) 설명

실리콘 웨이퍼(Silicon Wafer)는 반도체 집적회로를 만드는 토대가 되는 얇은 원형의 규소판이다. 완성된 반도체 칩을 피자(Pizza)라고 생각해보면, 집적회로는 피자에 올라가는 토핑이고, 실리콘 웨이퍼는 피자의 밑바탕이 되는 '도우(dough)'라고 보면 된다. 반도체 집적회로가 새겨지는 기판이 되는 실리콘 웨이퍼는 반도체 전공정에 필요한 핵심 소재로 대일 수입 의존도가 47.7%*에 달한다.

*관세청 2022년 1~9월 통계 기준.

실리콘 웨이퍼는 순도 99.9999999%의 고순도 규소를 이용하여 잉곳(원통형 막대)을 만든 후 150~300mm 사이즈·두께 1mm 이하로 얇게 잘라서 표면을 매끈하게 다듬어 만든다. 웨이퍼의 표면은 반도체 회로의 정밀도에 영향을 미치기 때문에 결함이나 오염이 없어야 함은 물론, 고도의 평탄도가 요구된다. 실리콘 웨이퍼 조립 후 검사를 마치면 개별 칩으로 잘려서 완성된 집적회로로 사용된다.

[2] 실리콘 웨이퍼 제조과정

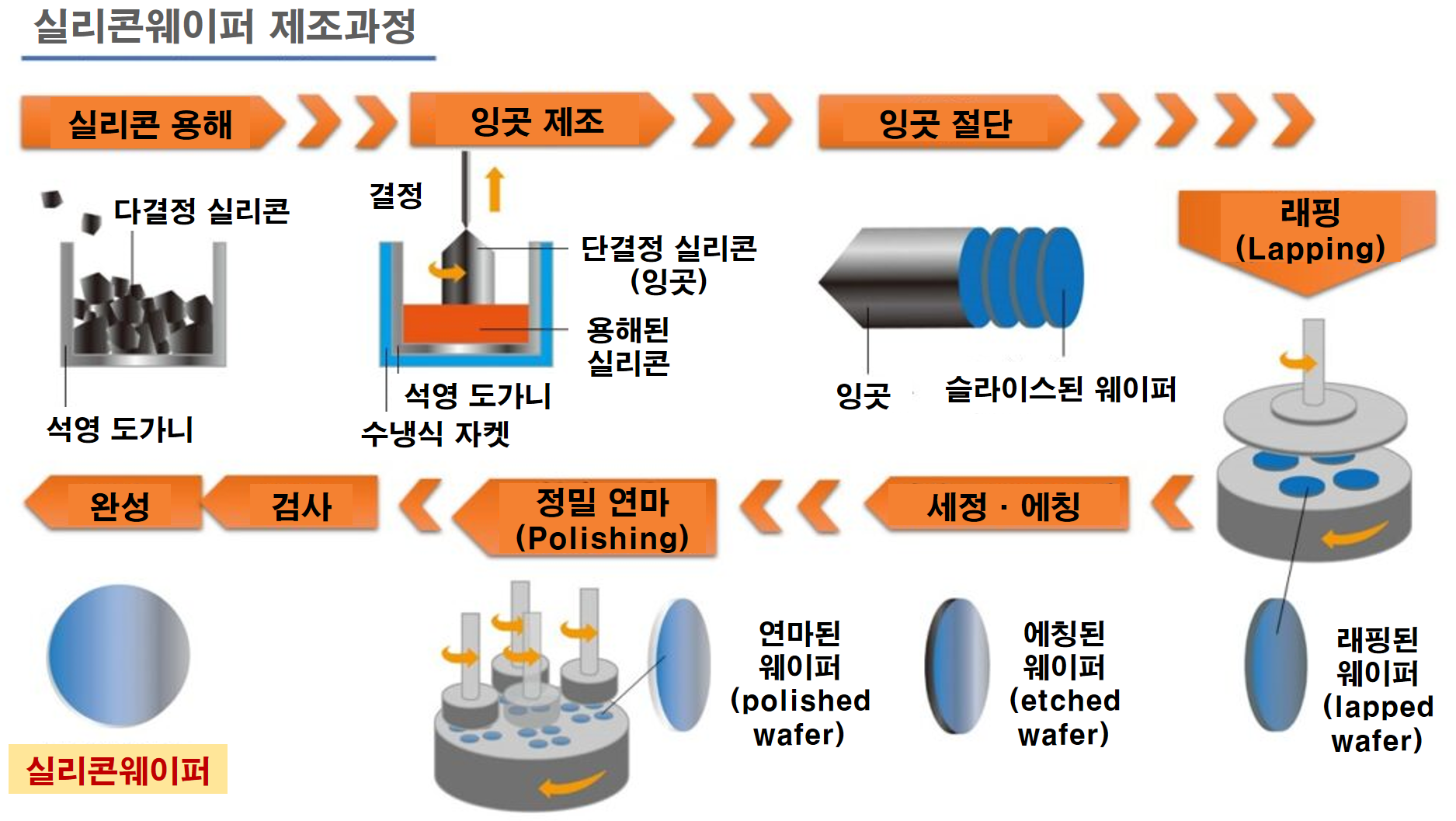

실리콘 웨이퍼의 제조과정을 간단히 정리하면 다음과 같다.

<실리콘 웨이퍼 제조과정>

1) 모래·흙 등으로부터 얻은 규석(SiO2)에서 불순물을 제거한 후 실리콘(다결정* 규소)을 만든다.

*다결정: 배향이 서로 다른 조그만 단결정들의 집합으로, 부분적으로 균일한 결정을 가진 것

*단결정: 결정 전체가 일정한 결정축을 따라 규칙적으로 생성된 고체

2) 실리콘(다결정 규소)을 잘게 부순다.

3) 고순도의 실리콘 용액을 얻기 위해 석영 도가니로 안에 실리콘을 넣고 실리콘이 녹을 때까지 가열한다. (실리콘 용해)

4) 용해된 실리콘에 종결정(種結晶, seed crystal)* 막대기를 넣는다.

*종결정(種結晶, seed crystal): 과포화 용액에서 결정을 석출할 때, 결정의 석출 속도를 높이고 또한 미소결정이 되는 것을 방지하여 결정의 크기를 균일하게 하기 위해 첨가하는 같은 종의 미결정으로, 단결정을 육성할 때 육성할 결정의 방위를 정하기 위해 이용된다.

5) 종결정에 실리콘이 접촉하면서 실리콘 잉곳이 형성된다.

6) 실리콘 잉곳을 원형 모양으로 얇게 자르면 실리콘 웨이퍼가 완성된다.

2. 실리콘 웨이퍼 시장 현황 및 전망

[1] 실리콘 웨이퍼 글로벌 시장 현황

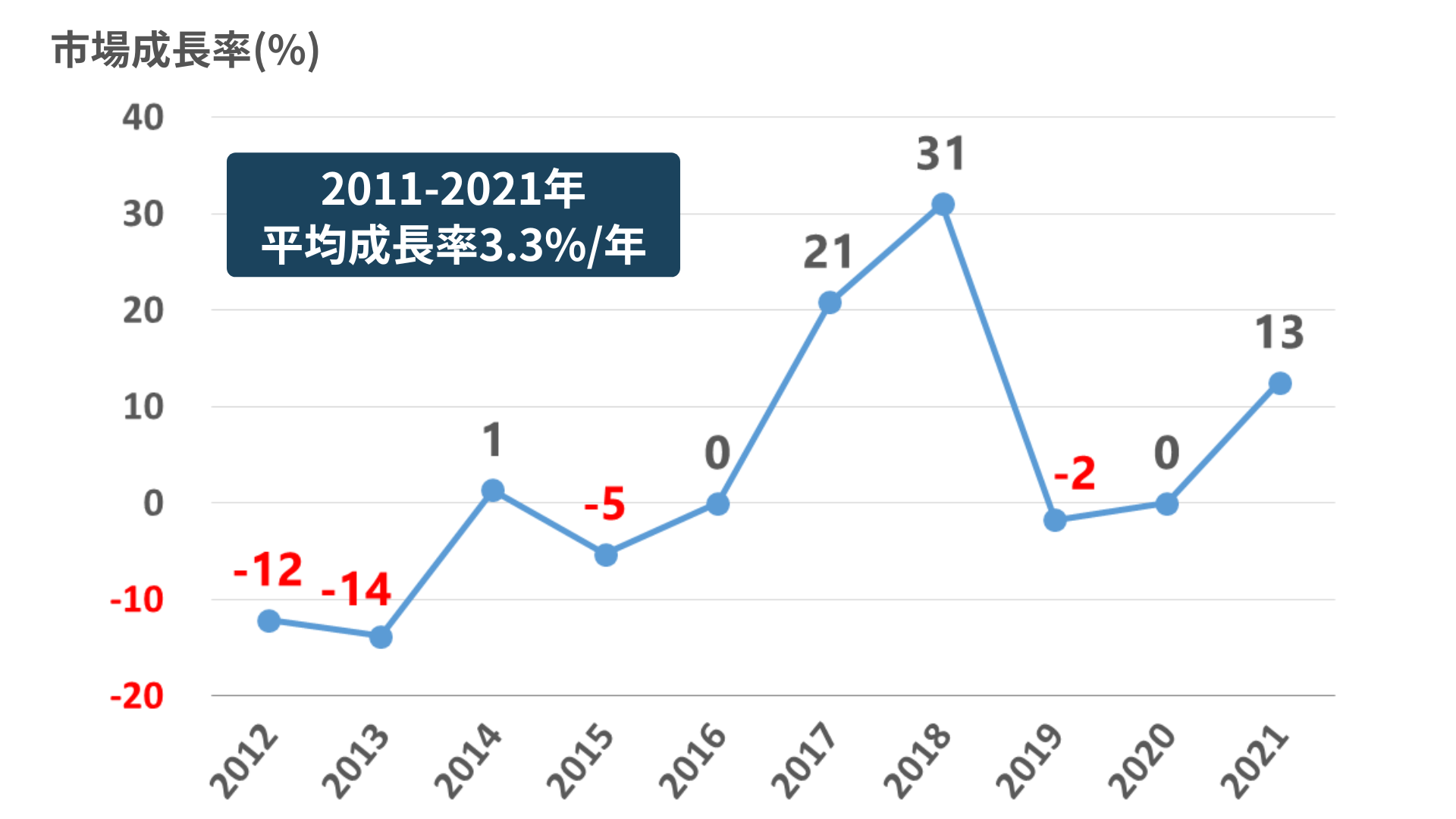

국제반도체장비재료협회(SEMI)에 따르면, 2021년 반도체용 실리콘 웨이퍼 세계시장 규모(매출액 기준)는 전년대비 약 13% 증가한 120억 달러(한화 약 17조 원)로 추산된다. 경기에 민감한 반도체 특성상 시장 성장세는 상승세와 하락세를 반복하면서 2011년부터 2021년까지 10년간 평균 성장률은 3.3%로 소폭 플러스 성장을 기록했다.

그러나 2010년대 중후반부터 급격한 스마트폰 보급과 데이터센터 확대에 따라 반도체 수요가 급증하면서 최근 5년간(2017~2021년) 실리콘 웨이퍼 세계시장의 연간 평균 성장률은 약 12.5%를 기록했다.

<실리콘 웨이퍼 세계시장 성장률(%) 추이(매출액 기준)>

(단위: %)

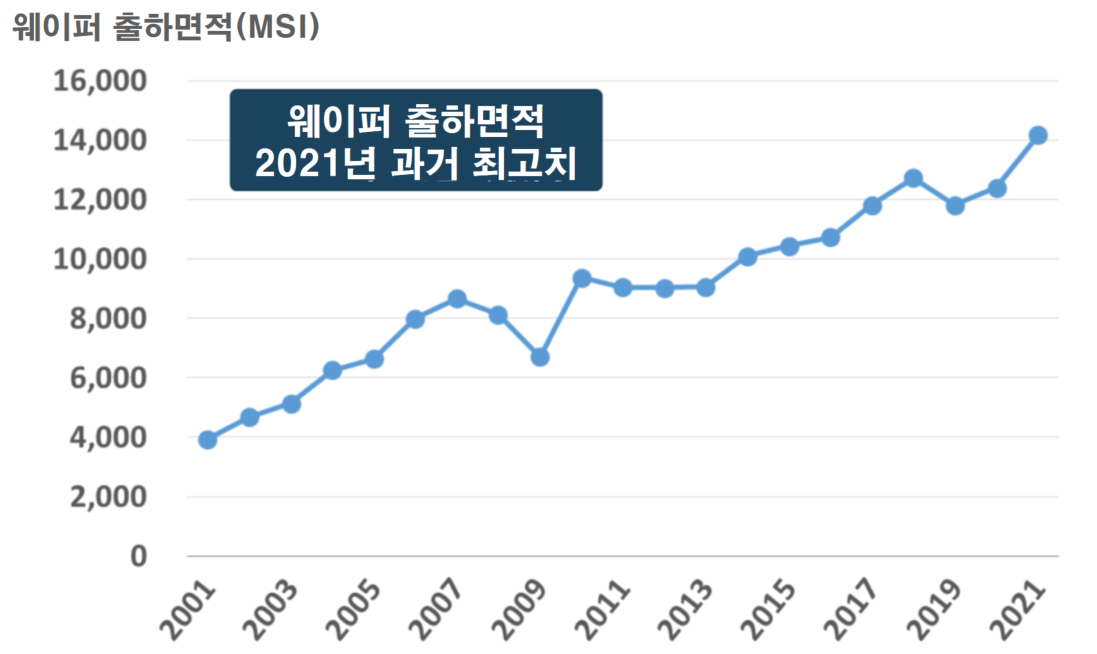

한편 실리콘 웨이퍼가 어느 정도 생산되어 시장에 내보내 졌는지를 나타내는 세계 출하면적을 살펴보면, 가격 변동에 따라 다소 상승과 하락을 반복하는 매출액과 달리 실리콘 웨이퍼 출하 규모는 꾸준한 성장세를 보여왔다. SEMI 조사에 따르면 2021년 실리콘 웨이퍼 세계 출하면적은 20년 전 대비 약 3.5배 증가한 140억 제곱인치(Square Inches, in²)*로 과거 최고를 기록했다.

*제곱인치(Square Inches, in²): 가로 약 2.54cm, 세로 약 2.54cm의 넓이를 나타내는 단위

<실리콘 웨이퍼 세계 출하면적 추이>

(단위: 백만 제곱인치 Million Square Inches, MSI)

[2] 주요 제조사

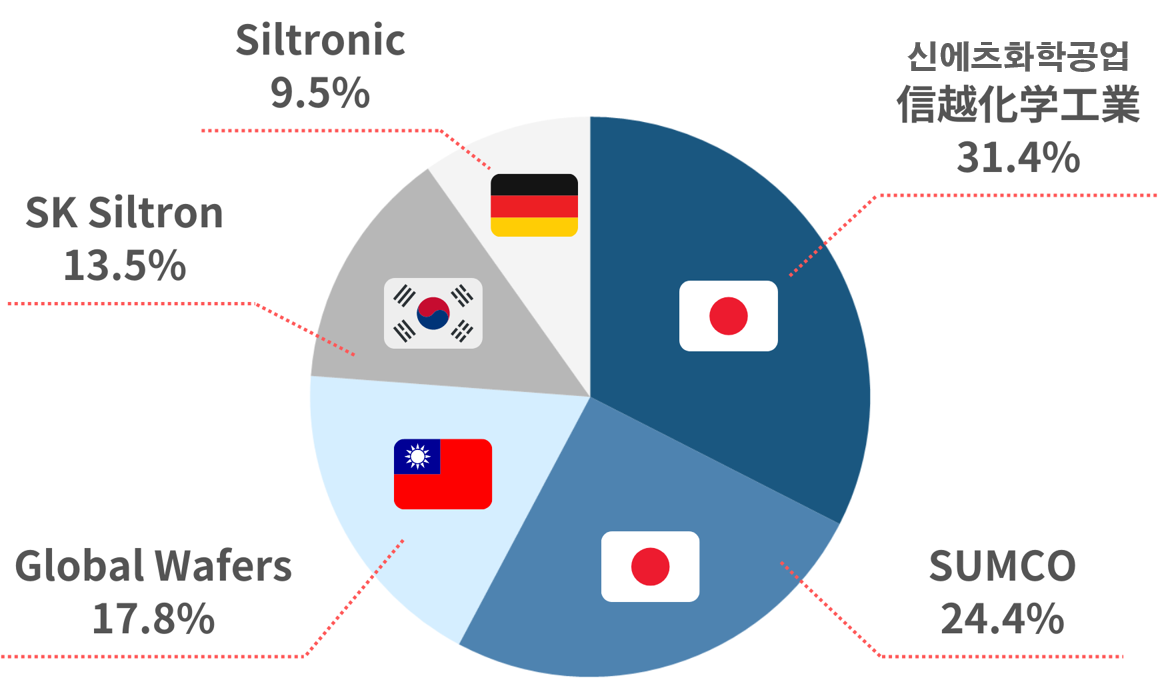

실리콘 웨이퍼 분야 세계 1위 기업은 일본의 신에츠화학공업(信越化学工業)으로, 2021년 기준 실리콘 웨이퍼 세계시장 전체에서 30.1%의 점유율을 보유하고 있다. 신에츠화학공업의 뒤를 이어서 일본의 SUMCO가 점유율 24.4%로 세계 2위를 차지하고 있다. 글로벌 실리콘 웨이퍼 시장은 일본 기업 상위 2개 사가 전체 시장의 절반 이상을 차지하는 과점 형태를 띠고 있다.

신에츠화학공업과 SUMCO 다음으로 대만의 글로벌웨이퍼스(Global Wafers)가 17.8%, 한국의 SK실트론(SK Siltron)이 13.5%, 독일의 실트로닉(Siltronic)이 9.5%로 각각 뒤를 잇는다. 참고로 대만의 글로벌웨이퍼스는 지난 2020년 12월 독일 실트로닉의 지분 100%를 44억 유로(약 6조 원)에 인수하는 계약을 추진했으나 독일 정부가 이를 승인하지 않아 협상이 무산된 바 있다.

<실리콘 웨이퍼 세계시장 점유율(2021년 기준)>

(단위: %)

[3] 유통 구조

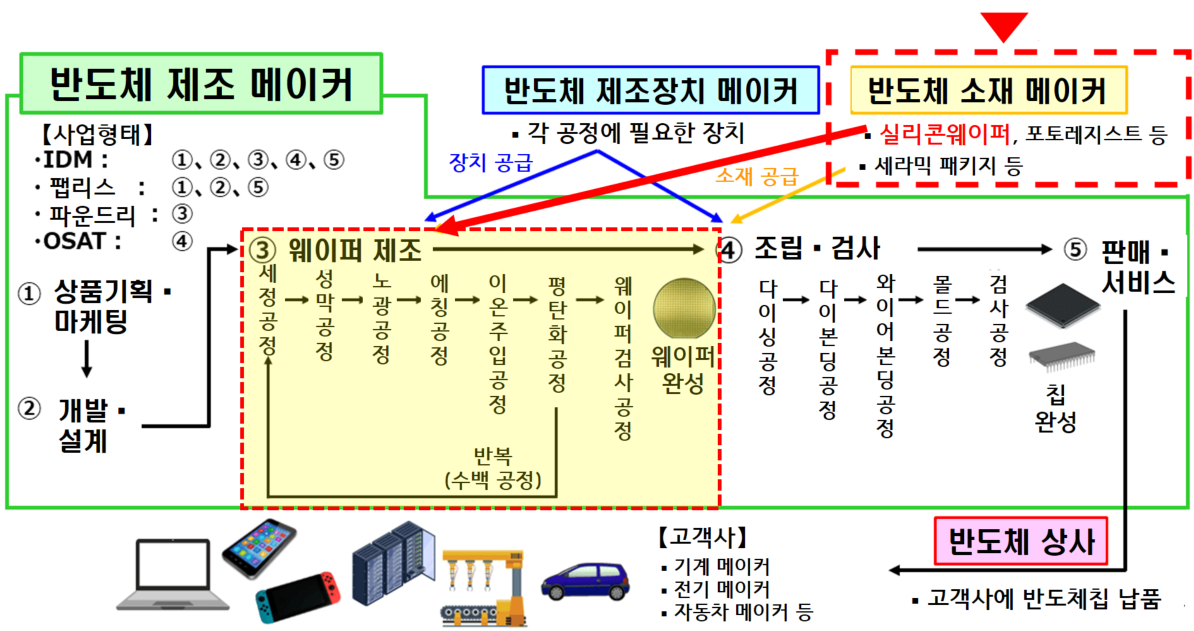

실리콘 웨이퍼 제조사(신에츠화학공업, SUMCO 등)로부터 반도체 제조사(삼성전자, SK하이닉스 등)가 실리콘 웨이퍼를 공급받아 그 위에 전자회로를 새기고, 일정 규격으로 잘라 개별 반도체 칩을 완성시킨 후 반도체 상사에게 납품한다.

반도체 상사는 반도체 제조사로부터 전달받은 반도체 칩을 고객사(기계·전기·자동차 메이커 등)에게 공급한다. 웨이퍼가 반도체의 원판이 되기 때문에 웨이퍼 생산능력이 뛰어나다는 말은 곧 반도체를 많이 생산할 수 있다는 의미로도 해석할 수 있다.

<실리콘 웨이퍼 유통구조>

[4] 실리콘 웨이퍼 시장 전망

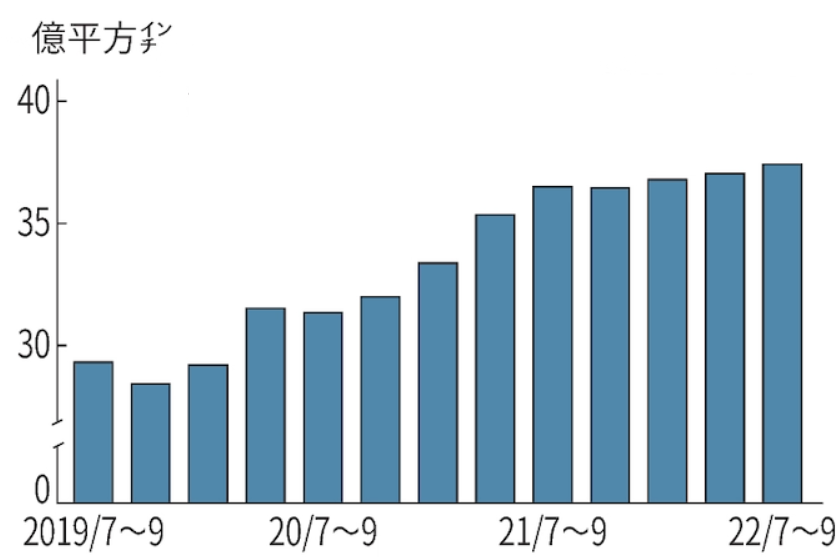

지난 10월 24일 SEMI의 발표에 따르면, 2022년 3분기(7~9월) 실리콘 웨이퍼 세계 출하면적은 37억 4100만 제곱인치(in²)로 분기 기준 과거 최대치를 기록했다. 2022년 올해는 전년보다 6% 증가할 것으로 추정된다. 앞으로 세계적인 디지털 전환(DX)과 탈탄소 흐름 가속화에 따라 데이터센터 및 EV 차량용 반도체 수요 증가가 기대됨에 따라 실리콘 웨이퍼 시장도 안정적인 성장세를 보일 것으로 전망된다.

<2022년 3분기(7~9월) 실리콘 웨이퍼 세계 출하면적>

(단위: 억 제곱인치 Square Inches)

3. 일본의 실리콘 웨이퍼 수출 동향

[1] 일본의 실리콘 웨이퍼 수출 동향

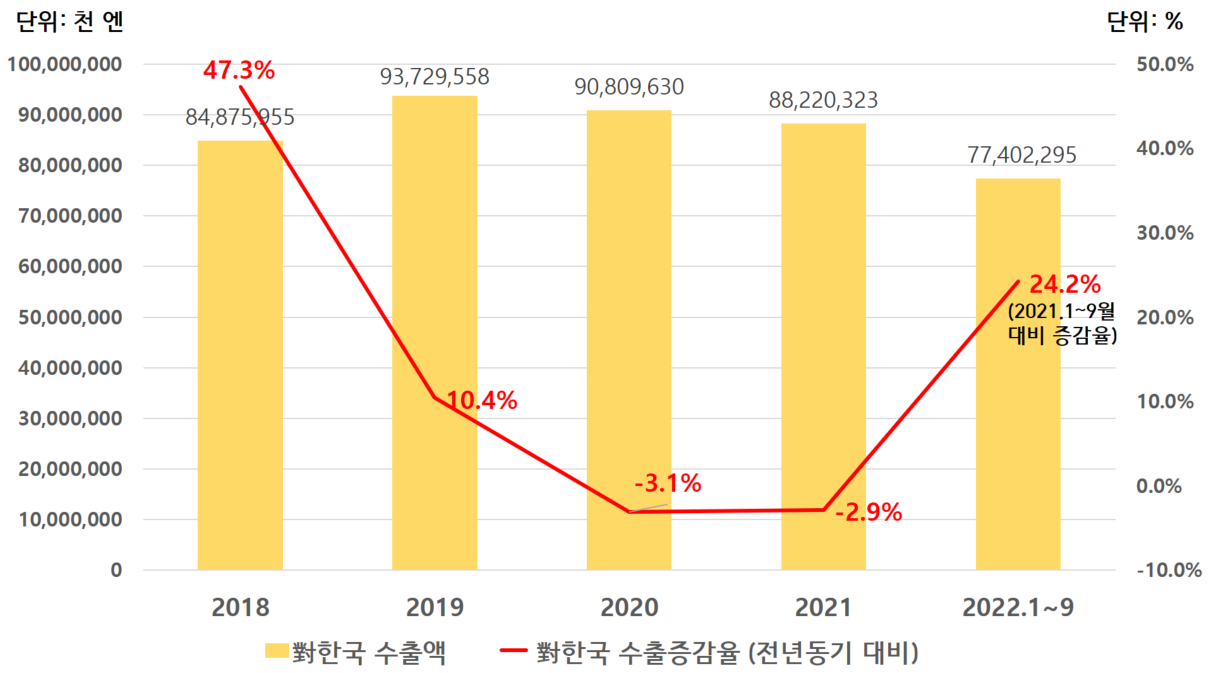

글로벌 실리콘 웨이퍼 시장을 장악하고 있는 일본 기업의 실리콘 웨이퍼 수출 동향을 살펴보자. 일본의 실리콘 웨이퍼(일본 HS Code: 3818.00-100) 전체 수출규모는 2021년 기준 4635억 4428만 엔(약 4조 4520억 원)으로 전년 대비 약 15.9% 증가했다. 그중 對한국 수출액은 882억 2032만 엔(약 8473억 원)으로 전체의 19.0%를 차지했다.

최근 4년간 對세계 수출 동향을 살펴보면 2018년부터 2020년까지 보합세를 유지하다가 2021년 코로나19에 따른 세계적인 디지털 전환(DX) 가속화의 영향으로 반도체 수요가 폭증하면서 전년대비 15.9% 증가했다.

對한국 수출은 2018년에 전년대비 47.3%로 큰 폭으로 증가, 2019년에 전년대비 10.4% 증가로 2년 연속 상승세를 이어갔다. 그러나 2019년 일본 정부의 수출규제 시행의 여파로 2020년~2021년 연속으로 전년대비 3% 정도 감소했다. 이는 일본이 수출규제 품목으로 지정한 3개 품목(EUV포토레지스트, 불화수소, 불화 폴리이미드) 이외에 반도체 관련 핵심 소재에 대한 추가 수출 규제 시행을 우려한 한국 기업이 실리콘 웨이퍼 수입량의 일부를 국내 기업이나 중국에서 조달하는 등 공급망 다변화를 추진했기 때문인 것으로 분석된다.

한편, 2022년 1~9월까지의 對세계 수출액은 4461억 3522만 엔(약 4조 2848억 원)으로 전년 동기 대비 무려 33.3% 증가했다. 같은 기간 對한국 수출액도 774억 230억 엔(약 7434억 원)으로 전년 동기 대비 24.2% 증가했다. 對한국 수출액 자체는 증가했지만 對한국 수출 비중은 17.3%로 전년 동기(18.6%) 대비 1.3% p 정도 하락했다.

<일본의 실리콘 웨이퍼 수출 동향 (2018~2022.9)>

(단위: 천 엔, %)

*일본 HS Code: 3818.00-100 기준

| (3818.00-000) | 수출액 (단위: 천 엔) | 수출 증감율(%) | 對한국 수출비중(%) |

||

| 수출 연도 | 對세계 | 對한국 | 對세계 | 對한국 | |

| 2018 | 401,931,796 | 84,875,955 | 27.9 | 47.3 | 21.1 |

| 2019 | 409,802,562 | 93,729,558 | 2.0 | 10.4 | 22.9 |

| 2020 | 399,929,255 | 90,809,630 | -2.4 | -3.1 | 22.7 |

| 2021 | 463,544,276 | 88,220,323 | 15.9 | -2.9 | 19.0 |

| 2022.1~9 | 446,135,220 | 77,402,295 | 33.3 | 24.2 | 17.3 |

* 2022년 수출 증감률은 전년 동기(2021.1~9월) 대비 증감률

[출처: 일본 재무성 무역통계]

<일본의 對한국 실리콘 웨이퍼 수출액 추이 (2018~2022.9)>

(단위: 천 엔, %)

*일본 HS Code: 3818.00-100 기준

* 2022년 수출 증감률은 전년 동기(2021.1~9월) 대비 증감률

[2] 일본의 수출 규제

실리콘 웨이퍼는 2019년 일본 정부의 수출규제 품목에 포함되지는 않았으나, 일본 정부가 2021년 1월 27일부터 「수출무역 관리령 별표 제1 및 외국환령 별표의 규정에 근거한 화물 또는 기술을 정하는 성령」제19조 3항 5호*에 근거해 실리콘 웨이퍼 연마 기술(일부 규격 한정)에 대한 수출규제를 추가적으로 시행하기 시작했다.

「수출무역 관리령 별표 제1 및 외국환령 별표의 규정에 근거한 화물 또는 기술을 정하는 성령」

제19조 3항 5호

수출무역 관리령(1949년 정령 제378호) 별표 제1 및 외국환 관리령(1980년 정령 제260호) 별표의 규정에 기초하여 수출무역 관리령 별표 제1 및 외환 관리령 별표의 규정에 기초하여 화물 또는 기술을 정하는 성령을 다음과 같이 제정한다.

[제19조] 외국환령 별표 7의 항(1)의 경제산업성령으로 정하는 기술은 다음 각 호의 어느 하나에 해당하도록 한다.

3항) 외국환령 별표 7의 항 (3)의 경제산업성령으로 정하는 기술은 다음 중 어느 하나에 해당하는 것으로 한다.

5호) 직경 300mm의 실리콘 웨이퍼 바깥 둘레의 제외 영역을 2mm 이하로 한 웨이퍼 표면에 대한 슬라이스, 연삭 및 연마 기술 중 길이 26mm, 폭 8mm의 직사각형으로 분할된 영역의 평탄도가 20 나노미터 이하를 달성하기 위해 필요한 기술 (프로그램 제외)

출처: 일본 행정정보포털 e-Gov

4. 주요 기업 최신 동향

최근 세계적인 원자재 가격 상승과 인플레이션의 영향으로 글로벌 경기가 위축되면서 PC나 스마트폰 등 고급 전자제품에 사용되는 메모리 반도체 수요는 감소세를 보이고 있다. 그러나 전기차(EV) 전환 가속화와 데이터센터 증가 등으로 인해 시스템 반도체(비메모리 반도체) 수요는 증가하고 있어 세계 실리콘 웨이퍼 출하량은 지속적으로 늘어나고 있다. 이에 따라 주요 제조사들도 잇따라 실리콘 웨이퍼 증산을 위한 투자계획을 발표하고 있다.

세계 2위 실리콘 웨이퍼 제조사 일본의 SUMCO는 지난 9월 4일, 대만의 메모리 패키징 기업 Formosa Plastics Group과 공동으로 924억 5천만 달러를 투입해 12인치 실리콘 웨이퍼 공장 건설에 착수, 2024년부터 생산 가동을 개시한다고 발표했다. 앞서 지난 7월 14일에도 SUMCO는 실리콘 웨이퍼 생산능력 증강을 위해 2000억 엔(약 1조 9208억 원)을 투입해 규슈 공장 내 웨이퍼 외관검사 및 잉곳 제조공정에 인공지능(AI) 기술을 도입한다고 밝힌 바 있다.

세계 3위 점유율을 보유한 대만의 글로벌웨이퍼스(Global Wafers)는 지난 6월 27일 미국 텍사스주에 총 50억 달러를 투입해 300mm 실리콘 웨이퍼 공장을 건설한다고 발표했다. 2025년 생산 가동 개시를 목표로 하고 있으며, 공장이 신설되면 1500여 명의 고용창출 효과가 기대된다. 미국에 반도체의 기판인 웨이퍼 공장이 신설되는 것은 20년 만에 처음이다.

최근 주목받고 있는 차세대 파워 반도체*용 실리콘 웨이퍼 개발·생산에 나서는 기업도 등장하고 있다. 일간공업신문의 9월 9일 자 보도에 따르면, 일본의 종합소재 기업 쇼와덴코(SHOWA DENKO)는 업계 최초로 파워 반도체용 8인치(200mm) 크기의 탄화규소(SiC) 에피택셜 웨이퍼 샘플 출하를 개시했다고 밝혔다. SiC 파워 반도체는 EV 등 차량용을 중심으로 향후 수요가 급증할 것으로 예상되는 가운데, 당사는 고객사의 반도체 생산 효율 향상에 기여하는 웨이퍼 공급을 가속화할 방침이다.

*파워 반도체(전력반도체): 전력을 제어하는 반도체로, 다루는 전압이나 전류가 큰 것이 특징이다. 일반적인 반도체의 주요 기능이 연산이나 기억 등인데 비해 파워 반도체는 교류를 직류로 바꾸거나 전압을 높일 수 있으며 전력도 공급할 수 있다. 대표적으로 전기차(EV) 배터리의 직류 전기를 교류 전기로 바꾸어 모터(전동기)에 공급하는 인버터가 있는데, 이 인버터의 핵심부품이 바로 파워 반도체다. 현재 대부분의 파워 반도체는 실리콘 웨이퍼를 기초소재로 사용하는데, 최근에는 SiC(Silicon carbide, 탄화규소)를 소재로 한 파워 반도체의 수요가 급증하고 있다.

5. 시사점

최근 세계적인 경기 위축 우려가 커지면서 경기에 민감한 메모리 반도체를 중심으로 반도체 수요가 줄고 있는 가운데, 반도체를 둘러싼 미·중간 갈등이 고조되면서 반도체 산업 전망을 더욱 어둡게 하고 있다. 11월 1일 산업통상자원부에 따르면 10월 우리나라의 반도체 수출액은 92억 3천만 달러로 작년 동월 대비 17.4%나 급감했다. 글로벌 경기 위축에 따라 PC, 스마트폰 등 고급 가전에 사용되는 D램·낸드플래시 등 메모리 반도체 수출(44억 7천만 달러)이 작년 동월 대비 35.7%나 줄어 7월 이후 감소세가 이어지면서 전체 반도체 수출 감소를 견인한 것으로 분석된다.

이처럼 메모리 반도체 업황이 지속적으로 부진을 면치 못하고 있는 가운데, 반도체의 원판인 실리콘 웨이퍼 세계 출하량이 지난 3분기(7~9월) 분기 기준 역대 최대치를 경신했다. 국제반도체장비재료협회(SEMI)에 따르면 올해 3분기의 글로벌 실리콘 웨이퍼 출하 면적은 37억 4천100만 제곱인치(in²)로 지난 2분기보다 약 1% 늘어났으며 전년 동기와 비교해도 2.5% 증가했다. 글로벌 경기 침체 우려에 불구하고 실리콘 웨이퍼 출하량이 지속적으로 증가하고 있는 것은 EV 등 차량용 반도체 수요 증가, 데이터센터를 비롯해 사물인터넷(IoT) 기기 등 소형 IT기기의 발전으로 시스템 반도체 수요가 급증했기 때문인 것으로 보인다. 특히 소형 IoT 기기는 많은 양의 웨이퍼를 필요로 하기 때문에 생산이 늘수록 더 많은 웨이퍼가 필요하다. 전 세계적인 경기 침체로 반도체 업황이 다운사이클(하락기)에 진입하고 있지만, 반도체의 기반이 되는 실리콘 웨이퍼의 수요는 앞으로도 견조한 성장세를 보일 것으로 전망된다.

실리콘 웨이퍼는 일본의 수출규제 품목에 직접적으로 포함되지는 않았으나, 일본 정부는 지난 2021년 1월 자국의 경제안보상의 이유를 들어 실리콘 웨이퍼 제조를 위한 특정 기술(연마 기술)에 대해 수출 규제를 추가했다. 또한 지난 5월에는 반도체나 희귀 금속 등 중요 물자 공급망 강화를 목적으로 하는 경제안전보장추진법(경제안보법) 성립, 10월 13일 특정 중요물자 11개 분야* 제시했으며 2022년 연내 세부 품목을 지정해 중요물자 별 공급망 확보 및 안보 강화 위한 대응 방침 수립할 전망이다.

*11개 분야: ① 반도체 ② 클라우드 ③ 축전지(EV 활용) ④ 영구 자석(EV 활용) ⑤ 공작기계·산업용 로봇 ⑥ 항공기 부품·소재 ⑦ 중요 희소 금속 ⑧ 액화 천연가스(LNG) ⑨ 선박 엔진, 선박용 프로펠러, 항해용 수중음향탐지기(SONAR) ⑩ 항균약 ⑪ 비료 원료

이처럼 일본 측에서 향후 공급망 핵심 품목에 대해 '안보상의 이유'를 들어 추가적인 제재를 가할 우려가 있으므로 우리 기업도 일본 기업의 동향을 지속적으로 주시하는 한편, 국산화 비중 확대 및 공급처를 다원화하는 방안을 적극 추진할 필요가 있다.

참고자료: 국제반도체장비재료협회(SEMI), 관세법령정보포털, 일본 재무성 무역통계, 반도체업계닷컴, 닛케이신문, 일간공업신문, 전파신문, Taipei Times, 일본 행정정보포털 e-Gov, deallab, SUMCO 홈페이지, The Science Times 등

'Ⅰ. 스타트업·비즈니스 트렌드 > 일본 시장 정보' 카테고리의 다른 글

| 일본 식품업계는 지금 푸드 셰어링·푸드 업사이클링 열풍 (1) | 2022.12.02 |

|---|---|

| 일본 EUV 블랭크마스크 시장 현황 및 전망 (0) | 2022.11.17 |

| 일본 수출규제 품목 반도체 핵심소재 포토레지스트 시장 현황 (1) | 2022.10.28 |

| 일본은 지금 경차 EV가 대세?! 2022년 상반기 일본 전기차 시장동향 (0) | 2022.07.29 |

| 편의점 포화시대, 가맹점 상생과 수익성 개선을 위한 일본 편의점 업계의 사업 전략 (0) | 2022.07.15 |